Dafür gibt es keine einfache Antwort. Die Theorien gehen dabei auseinander. Einige sind der Ansicht, dass Werte mit hoher Ertragskraft niedrige Bewertungskennzahlen aufweisen sollen, da sie davon ausgehen, dass diese Überrendite nicht nachhaltig ist. Bei zyklischen Werten würde eine niedrige Kennzahl demnach auf ein Zyklushoch hinweisen. Dies ist der so genannte rationale Erwartungsansatz. Andere sind dagegen der Ansicht, dass eine Überrendite einen nicht zu leugnenden komparativen Vorteil widerspiegelt, der deshalb einen Aufschlag und folglich hohe Bewertungskennzahlen rechtfertigt. Dies ist der so genannte extrapolative Erwartungsansatz.

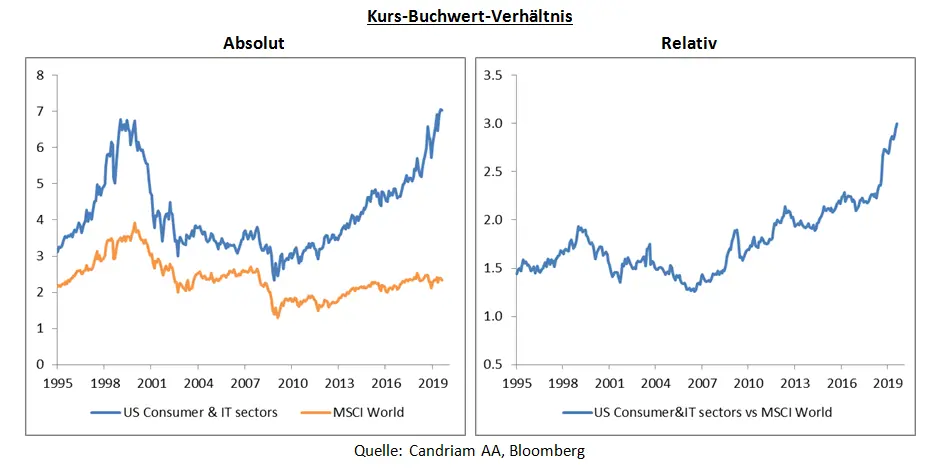

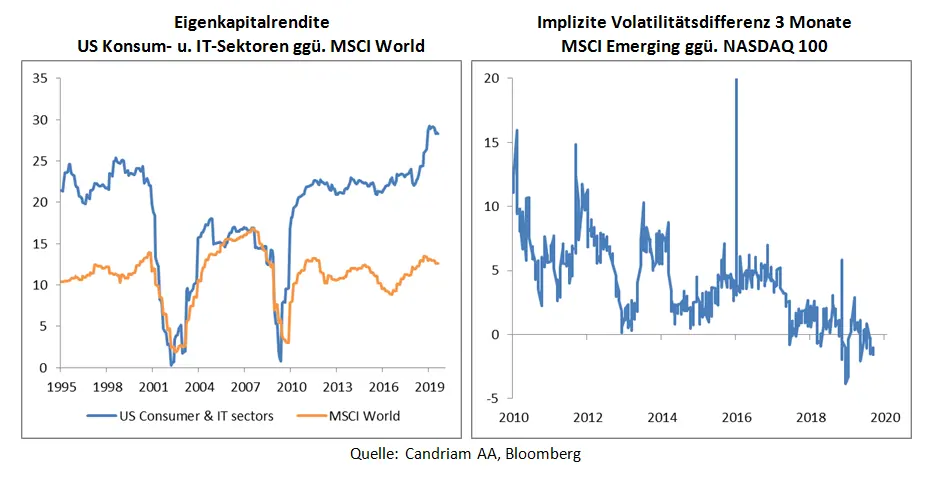

Wenn man die Erträge der drei genannten Sektoren betrachtet, lässt sich in der Tat ein recht deutlicher Überschuss feststellen (siehe Grafik links unten). Die Nachhaltigkeit dieses Überschusses ist somit eine wichtige Frage, da er die Ursache für den Bewertungsaufschlag zu sein scheint.

Es ist jedoch zu beachten, dass sich dieser Bewertungsaufschlag verringern kann, ohne notwendigerweise einen Ertragseinbruch zu verursachen. Das hat uns jedenfalls die Vergangenheit gelehrt. In der Grafik unten lässt sich sehen, dass das vorherige Bewertungshoch im Januar 1999 erreicht wurde, während der Ertragsrückgang erst zwei Jahre später erfolgte.

Schließlich wird davon ausgegangen, dass diese teuren Werte aufgrund ihrer inhärenten Qualität ein geringes Anlagerisiko darstellen. Im Falle wirtschaftlicher und/oder finanzieller Belastungen werden sie als sichere Häfen erachtet. Allerdings bekommt dieses Image des weniger volatilen defensiven Werts Risse und dies könnte eine Warnung sein. In der Grafik unten rechts vergleichen wir die implizite Volatilität des NASDAQ 100 mit der des MSCI Emerging Index. Ersterer ist das Symbol der innovativen und der Wachstumswerte; Letzterer wird als Kapitalanlage mit hohem Beta und höherem Risiko erachtet (auch wenn sich das Risikoprofil des MSCI Emerging im Laufe der Jahre parallel zum zunehmenden Gewicht der Technologiewerte, insbesondere der chinesischen, entwickelte).

In der Vergangenheit war die implizite Volatilität des MSCI Emerging hoch, was im Einklang mit seinem „Status“ als risikoreicher Index stand, trotz der recht hohen Wachstumsaussichten. Das Jahr 2019 hat dieses Image zerstört. Heute gilt auf dem Optionsmarkt der NASDAQ 100 als das risikoreichste Börsensegment. In dieser relativen Argumentation ist es schwierig zu ermitteln, was sich im Zeitraum eines Jahres grundlegend geändert hat. Aus diesem Grund könnte diese Veränderung eines der ersten Anzeichen dafür sein, dass die Anleger die Nachhaltigkeit der Ertragskraft der teuersten Werte in Frage stellen.

Schließlich kann eine Bewertungskennzahl als ein Vertrauensindikator angesehen werden. Wenn Zweifel aufkommen und das Vertrauen sinkt, egal, ob aus guten oder schlechten Gründen, könnte dies einen Prozess der Rückkehr zum Durchschnitt in Gang setzen.