Seit September steigen die langfristigen europäischen Zinsen, nachdem sie 2019 insgesamt rückläufig waren. Die Gründe des Rückgangs waren letztes Jahr ausführlich erläutert worden. Dazu gehörten unter anderem die politischen und wirtschaftlichen Unsicherheiten sowie das Quantitative Easing der Zentralbanken.

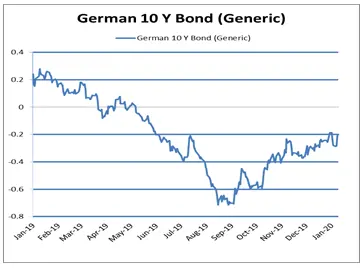

Seit einigen Wochen haben wir jedoch unsere Portfolios bei den Anleihen aus dem sogenannten Kerneuropa (insbesondere Deutschland, Frankreich) untergewichtet. Das Zinsniveau, das heute von den deutschen Zehn-Jahres-Sätzen um -0,20 % erreicht wird, weckt das Interesse der Technischen Analysten und veranlasst uns dazu, uns Fragen über ihre mögliche Entwicklung in den nächsten Wochen zu stellen.

Wie aus der Grafik 1 hervorgeht, liegt der liegt der 10-Jahres-Zinssatz für allgemeine deutsche Staatsanleihen derzeit 0,35 % unter seinem Niveau am Jahresanfang und nähert sich seinem Stand von Juli. Es ist interessant festzustellen, dass der tiefste Punkt einige Tage vor der EZB-Sitzung und den dabei getroffenen Entscheidungen erreicht wurde: Senkung des Refinanzierungssatzes, Erneuerung des Quantitative Easing, Einführung des „Tierings“.

Analysieren wir daher das Jahr 2019 in Bezug auf diesen Tiefpunkt anhand von zwei Zeiträumen, vor dem 12. September 2019 und nach diesem Datum.

Analyse 1: Die langfristigen Zinsen als Ausdruck der Wachstums- und Inflationserwartungen

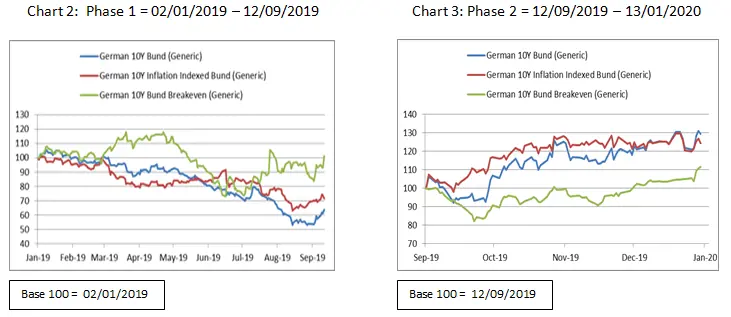

Es können mehrere Analysemethoden verwendet werden. Die am häufigsten verwendete Methode besteht in der Zerlegung dieses Satzes für allgemeine Staatsanleihen, indem seine Entwicklung mit der der allgemeinen 10-jährigen inflationsindexierten Anleihe und der der 10-jährigen "Breakeven"-Anleihe, die den Einfluss der Inflation darstellt, verglichen wird.

In der ersten Phase (Grafik 2),stellt man relativ hohe Unterschiede zwischen den Faktoren fest, mit denen die Schwankungen der deutschen Staatsanleihe erklärt werden. Die inflationsindexierten Anleihen sind nämlich zusammen mit der allgemeinen Staatsanleihe gesunken. Wenn man davon ausgeht, dass eine derartige Anleihe gegen die Inflation schützen soll, können ihr die Spannungen bei den Preisen theoretisch nichts anhaben. Die festgestellte Schwankung sei somit hauptsächlich auf geringere Wachstumserwartungen zurückzuführen.

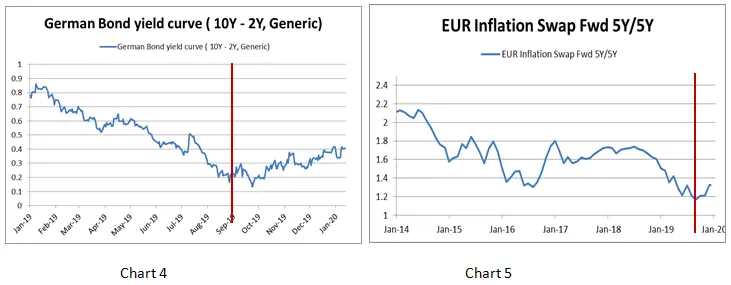

In der zweiten Phase (Grafik 3) dagegen haben die Zinsen für inflationsindexierten Anleihen jedoch angezogen. Man stellt auch einen Anstieg bei den „Breakeven“-Anleihen“ aufgrund steigender Erdölpreise fest, die einen deutlichen Basiseffekt auf die Inflation ausüben. Es ist auch interessant, anhand der nachstehenden Grafik festzustellen, dass die Zinskurve ihren Anstieg in der Phase 2 begonnen hat (Grafik 4). Der Einfluss des „Tierings“ und damit des Anstiegs der kurzfristigen Zinsen ist daher nicht ausreichend, um die Spannung bei den langfristigen Zinsen zu erklären.

Analyse 2: Die langfristigen Zinsen als Ausdruck des Appetits der Anleger in langfristige Anleihen

Es kann auch sinnvoll sein, die Analyse der Endprämien heranzuziehen. Diese Variable ist definiert als die Kompensation, die die Anlage verlangen, um eine langfristige Anleihe anstelle von Anleihen mit kürzeren Laufzeiten zu halten und diese bei jeder Fälligkeit zu erneuern. Sie kann daher die Entwicklung der Zinskurve und damit den Appetit für die langfristigen Anleihen erklären. Jüngere Studien haben eine starke Korrelation (90 %) zwischen der Verschlechterung der Inflationserwartungen der Anleger und der Endprämie in Europa gezeigt[1]. Man kann oben (Grafik 5) feststellen, dass sich die Erwartungen seit Mitte 2014 kontinuierlich verschlechtert haben und 2019 sogar stark eingebrochen sind. Sie verzeichnen seit September 2019 wieder einen leichten Anstieg, der anscheinend vom Anstieg des Erdölpreises und den dadurch ausgelösten Basiseffekten unterstützt wird. Sie könnten somit zur Spannung bei den Zinssätzen beitragen, wie es bei den „Breakeven“-Anleihen vor kurzem der Fall war.

Analyse 3: Die langfristigen Zinsen sind das Ergebnis der Geldpolitik

Das Quantitative Easing der EZB ist natürliche eine der Erklärungen für das Niveau der langfristigen Zinsen in Europa und in Deutschland. Sein Einfluss muss angesichts der Regeln für den Ankauf durch die Zentralbanken, des Emissionsvolumen und des Kalenders der Emissionen bewertet werden. Die Bundesbank, die mit fast 33 % der Emissionen nahe an der Obergrenze der geltenden Vorschriften liegt, wird daher bei ihren künftigen Zukäufen eingeschränkt sein. Während das Netto-Emissionsvolumen in Deutschland in diesem Jahr negativ ist (-54 Mrd. Euro), zeigt der Emissionskalender, dass das Papierangebot im ersten Quartal hoch sein wird (+51 Mrd. Euro).

Günstiges wirtschaftliches Umfeld

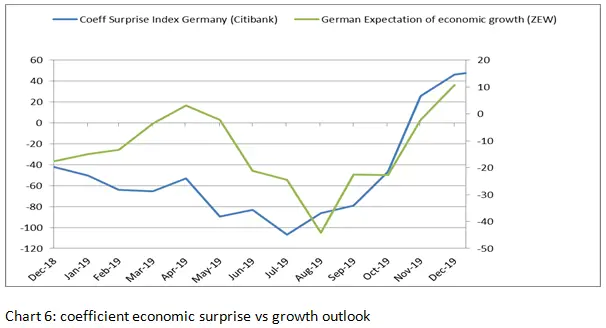

Die Wachstumserwartungen sind seit Ende August/Anfang September deutlich gestiegen, wie aus der Grafik 6 hervorgeht, und haben sich in den letzten Wochen weiter erhöht.

Angesichts der Basiseffekte des Ölpreisanstiegs auf die Inflationserwartungen, des Emissionskalender im ersten Quartal und der in Europa erwarteten Wirtschaftskonjunktur, deren Anstieg weiterhin überrascht, halten wir an den kurzfristigen Positionen in unserem Portfolio fest.

[1] Unicredit, Rates perspectives, No74, 04/11/2019